stroygeometria.ru

stroygeometria.ru

Найти

Stroygeometria リップル

»

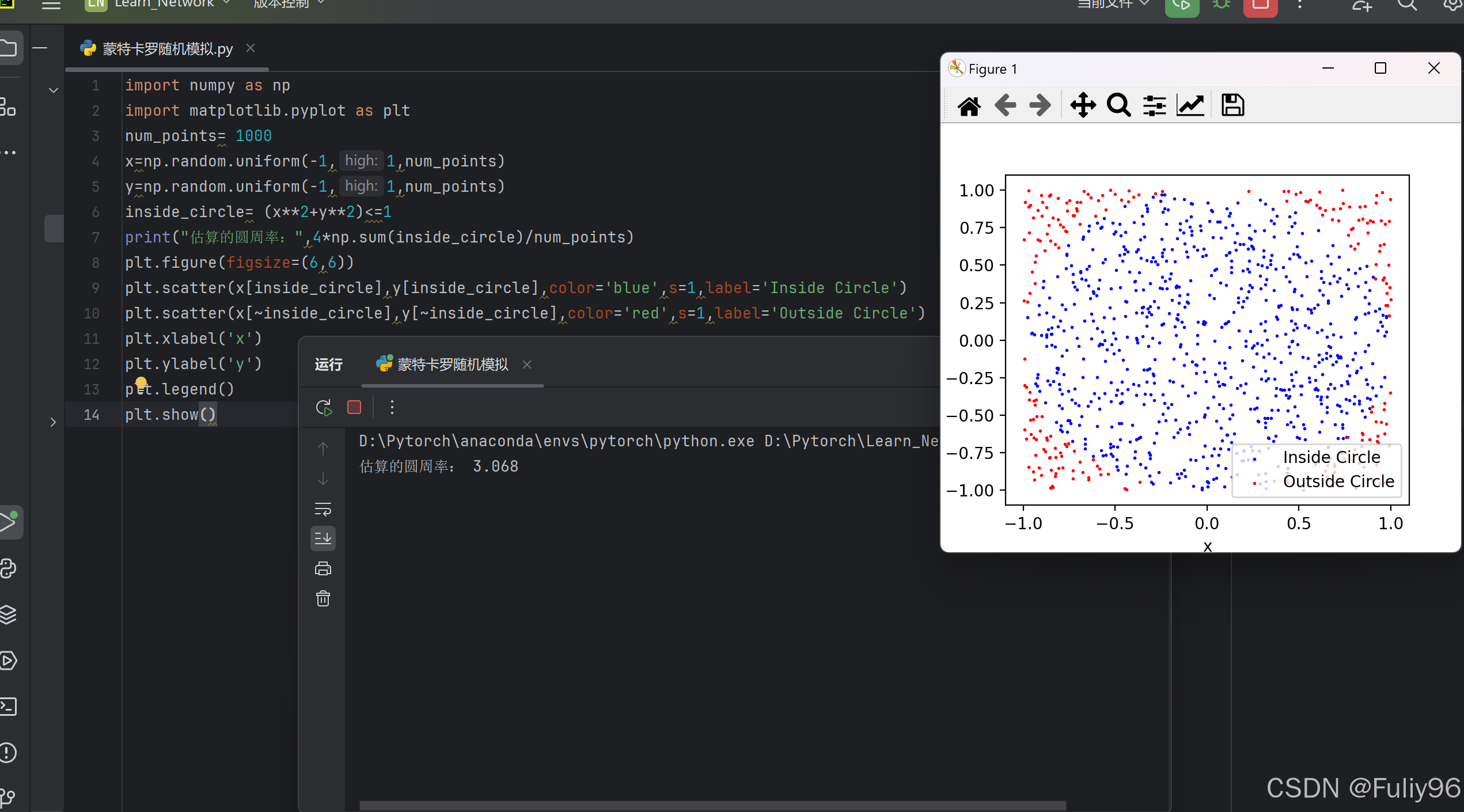

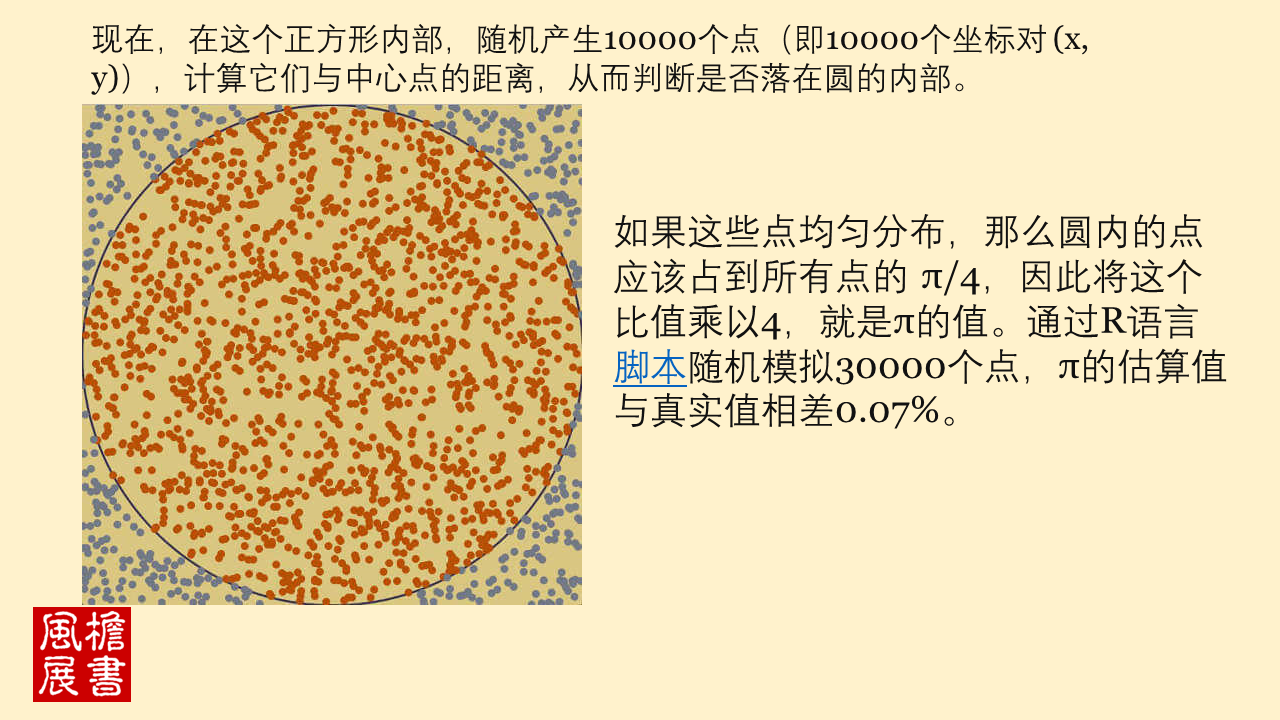

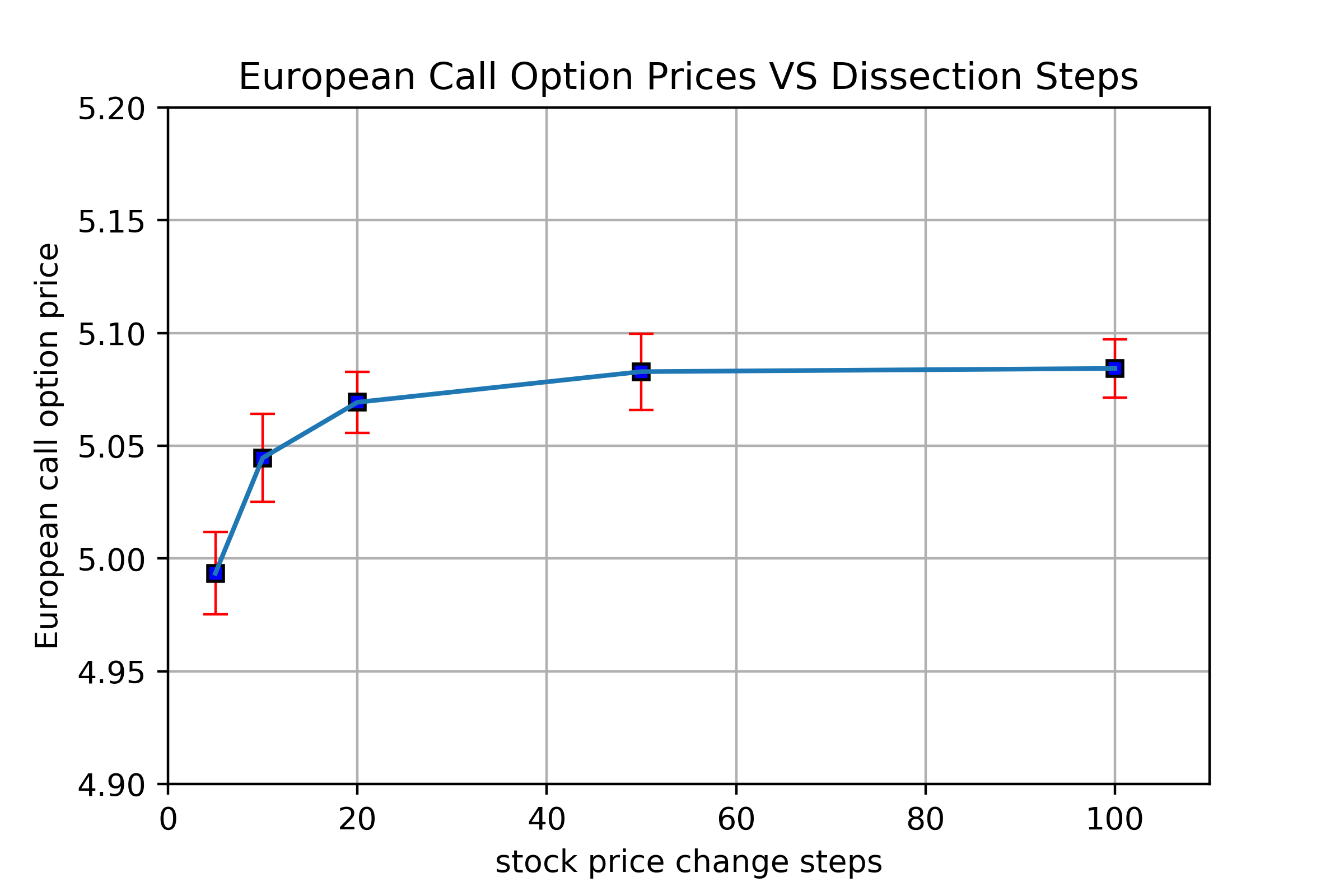

蒙特 模拟

» 蒙特 卡 洛 模拟 期权 定价 (99) 사진

蒙特 卡 洛 模拟 期权 定价 (99) 사진

0

1

2

3

4

5

02 март

0

1

蒙特 模拟